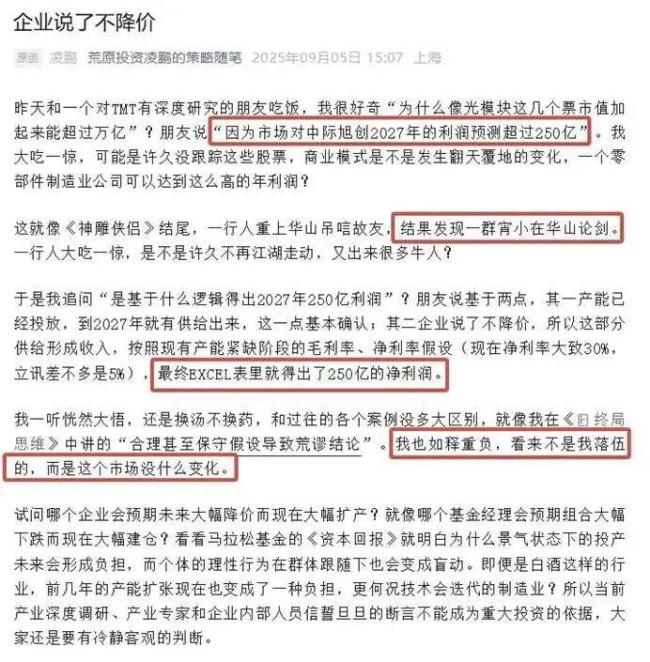

近日股票配资财经网,一则质疑揭开了AI算力赛道的“乐观泡沫”。荒原投资董事长凌鹏公开质疑市场对中际旭创2027年净利润超250亿元的预测。这一质疑让身处光模块赛道中心的中际旭创从备受追捧变成争议焦点。

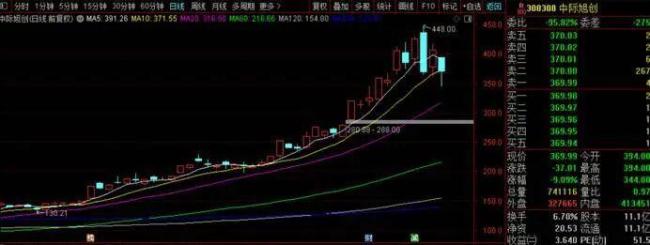

作为近期最热门的算力基础设施环节,光模块行业正借助全球AI投资扩张的强劲势头快速发展。新易盛、中际旭创和天孚通信因表现亮眼被称为“三剑客”,甚至有了“易中天”的昵称。其中,中际旭创尤为火热。今年4月11日,其股价为77.87元/股,短短数月飙升至369.99元/股,涨幅达375.14%。这背后是市场对其在高景气周期中业绩增长潜力的强烈预期。

凌鹏认为,当前市场对中际旭创2027年净利润的乐观预测基于两大核心假设:一是产能投放已就位,到2027年供给将形成;二是企业表态不降价,市场以当前产能紧缺时期的利润率计算得出预测结果。然而,他认为这种预测过于理想化,无法保证几年后产品不会降价。

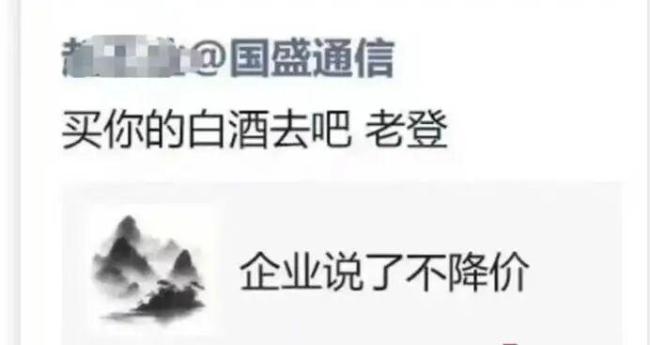

凌鹏的质疑迅速引发卖方机构回应。国盛证券分析师在朋友圈直接回怼,并在9月7日发布了中际旭创2025年度半年报的最新点评。报告上调了盈利预测,预计2025-2027年归母净利润分别为95.1亿元、154.9亿元和198.2亿元,维持“买入”评级。尽管这一预测较市场热议的“2027年250亿元净利润”少了近50亿元,但分析师团队认为公司作为全球光模块龙头,将充分享受行业的高度景气。

这场业绩预测争议影响了中际旭创的股价,盘中一度大跌超15%,最终收跌9.09%。中际旭创近年来业绩高速增长,2022年至2025年上半年营收分别为96.42亿元、107.18亿元、238.62亿元和147.89亿元,净利润分别为12.34亿元、22.08亿元、53.72亿元和42.42亿元。特别是今年上半年,相当于每天净赚2200多万元。

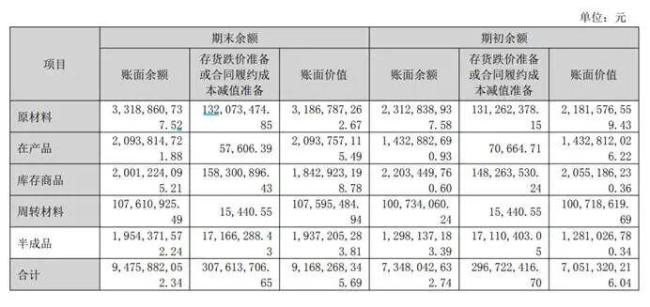

然而,亮丽数据背后也存在隐忧。上半年应收账款高达63.45亿元,同比增长59.32%,存货攀升至91.68亿元,同比增长48.61%。存货规模增加及周转天数延长占用了大量资金,降低了资金周转效率。此外,光通信技术更新换代迅速,存货面临跌价风险。2024年存货账面价值高达61.7亿元,同比增长43.8%,减值计提达2.97亿元,今年上半年又计提了3.08亿元。

随着股价上涨,中际旭创的股东减持行为明显加快。2022年通过员工持股计划减持了343.49万股,减持金额约9546万元。2023年重要股东如原董事长王伟修等累计减持金额高达37亿元,占整个板块减持总额的近30%。今年常务副总裁王晓东进一步减持,减持完不久股价便开始下跌。

中际旭创虽以日赚2200万的业绩站上风口股票配资财经网,却也难掩应收账款高企、存货减值加剧的隐忧。高管精准减持、机构激烈互怼,使这场资本盛宴多了几分现实层面的冷峻思考。光模块的黄金时代仍在继续,能否穿越周期、守住利润才是对这家龙头企业的真正考验。

恒盛智投提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯